十五年励精图治 打造长江上游商贸中心

直辖之初重庆提出建设长江上游商贸中心, 2005年市政府下发加快商贸流通产业发展和改革的意见,提出 2010年形成长江上游商贸中心的基本框架,到 2020年基本建成长江上游商贸中心。

十五年激荡前行,重庆市商贸发展取得翻天覆地的变化。作为西部唯一的直辖市和长江上游最大的中心城市,重庆市商贸规模迅速扩张,消费品市场繁荣发展,结构不断优化,形成了非公有制经济为主体、多种经济成分并存的新型商贸格局。 2011年全市实现商业增加值(含批发零售业和住宿餐饮业) 913.61亿元, 15年平均增长 13.7%;社会消费品零售总额 3487.81亿元,年均增长 13.8%;吸纳从业人员 230.47万人,占全社会从业人员的 14.5%;非公有制企业比重 89.6%,比 1996年提高 27.7个百分点。

十五年来,重庆市充分突出区位优势,立足现有资源,深挖潜力,综合竞争力显著提升。一方面着力打造核心商业圈,产业集聚力增强;另一方面加大统筹城乡和区域发展,提升“两翼”实力,扩大商贸辐射范围和强度,基本具备建成长江上游商贸中心的基础和潜力。

一、 十五年商贸发展成就显著

(一) 商贸规模迅速扩张,总体实力实现跨越

1. 社会消费品零售总额跨越式增长

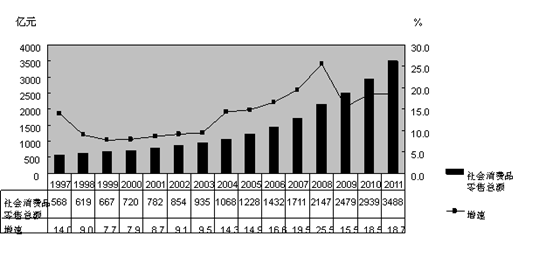

在区位优势及宏观经济政策的带动下,重庆市商贸规模呈现快速扩张趋势,总体水平显著提升。 2011年全市实现社会消费品零售总额 3487.81亿元,较直辖初翻了两番多,总体规模跃上新台阶; 15年间消费品市场保持高增长态势,其中 9年增速达到两位数;年均增长 13.8%,比全市 GDP平均增速高 1.6个百分点,实现了商贸跨越式发展。

从社零总额增速看,重庆市商贸发展大体可分为两个阶段:直辖初到 2003年为稳定增长阶段,重庆商贸处于调结构、提质量的发展时期,增长相对平稳,此阶段年均增长 9.4%; 2004年至今为高速增长阶段,“ 314”总体部署、国发 3号文件、西部大开发等政策相继出台,重庆商贸进入新的增长周期,增速均保持在 10%以上,消费增长内生动力显著增强,年均增速达 18%。

图 1 1997年 ~2012年重庆市社会消费品零售总额情况

2. 多层次发展提升总体实力

( 1)商贸企业数量剧增

1998 年全市限额以上商贸法人企业 608家, 2011年增加到 4490家,年平均新增单位 299家。其中,批发和零售企业从 549家增加到 3430家,年均增加 222家;住宿和餐饮业由 59家增加到 1060家,年均增加 77家。商贸企业数量的快速增加极大丰富了消费品市场、提升了居民生活品质。

( 2)商贸投资成倍增长

伴随城市化进程推进和商业设施投入加大,商贸投资大幅度增长。 2011年全市用于批发零售业和住宿餐饮业的固定资产投资额达 125.9亿元,是 1996年的 34.7倍。在投资的强劲推动下,重庆市商业基础设施逐步完善,为商贸发展提供了优越的外部环境。

( 3)商贸吸纳就业能力显著增强

商贸企业作为劳动密集型企业,解决了大量劳动力就业问题。从年末从业人员数看, 2011年末批发零售业和住宿餐饮业共吸纳 230.47万人就业, 15年平均增长 2.2%,比全社会平均增长率高 2.21个百分点。相对其他行业,商贸业显示出更为强劲的就业吸引力,批零和住餐业从业人员比重从 9.7%提高到 14.5%, 15年提升 4.8个百分点;其中批发和零售业提升 3.3个百分点,住宿和餐饮业提升 1.5个百分点。

(二)批发零售引领增长,住宿餐饮加速前进

1. 着力发展批发零售业,打造购物之都

直辖以来重庆引进大批国内外知名大型企业,批发和零售业迎来大好发展之机。全市批发和零售业零售额年均增长 13.4%,处于高增长的运行区间。 2011年全市批发和零售业实现零售额 2894.16亿元,占社会消费品零售总额的 83.0%,对社零总额贡献率高达 84.4%,拉动社零总额增长 15.8%,成为引领我市商贸发展的绝对主力。

在我市各项工作的积极推进下,“购物之都”已现雏形。到 2011年末,全市已引进国际知名品牌 223个, 50亿级以上商圈达 10个, 100亿级商圈达 6个,其中解放碑商圈社零总额突破 300亿元。

2. 增强住宿餐饮业实力,打造美食之都

随着居民收入水平提高,商务活动及社会交往日益频繁,住宿和餐饮业增长势头迅猛。全市住宿和餐饮业零售额年均增长 16.3%,比全市社会消费品零售总额平均增长率高 2.5个百分点,呈现加速增长态势。 2011年全市住宿和餐饮业实现零售额 521.73亿元,占社会消费品零售总额比重由 12.8%提升到 15.0%,在商贸业中地位逐步增强。

与此同时,“美食之都”建设取得斐然成绩。 2011年全市建成美食街 29条,星级农家乐突破 400家、国家级酒家达 100家、“中华老字号” 19个,首次认定 45个“重庆老字号”,显示出重庆餐饮业蓬勃向上的发展活力。

(三)市场活力日益增强,商贸竞争力显著提升

1. 经济结构多元化发展

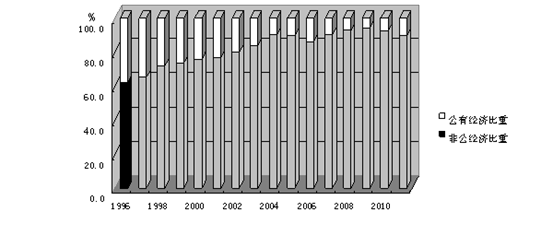

在鼓励政策带动下,重庆形成了多种经济成分、多种经营方式、多种流通渠道的商品流通体制,非公有制企业成为商贸业主体。从登记注册类型看, 2011年非公有制企业比重为 89.6%,比 1996年提高 27.7个百分点。其中个体及私营企业占比为 60.2%,比 1996年高 29.1个百分点,成为商贸业的核心支撑力量;外资与港澳台经济蒸蒸日上,占比由 0.5%提高到 7.9%。

图 2 1996年 ~2011年重庆非公制企业零售额占社会消费品零售总额比重

2. 企业竞争力显著提升

直辖以来,重庆商贸企业竞争力提升显著,表现在三个方面。其一,企业偿债能力明显提高,除餐饮业资产负债率略有上升,批发和零售业均下降约 10个百分点;各行业固定资产比率明显下降,企业扩大及再生能力增强。其二,各行业资产周转率大幅提升,资金利用效率提高。其三,盈利能力发生质的转变,各行业成本费用利率均由负转正,我市商贸企业盈利能力逐步提升(见表 1)。

表 1 1996年及 2011年重庆市商贸企业竞争力指标

(四)消费结构发生转变,消费层次提档升级

直辖后,我市居民消费水平连续跃上多级台阶。居民消费结构已进入加快升级阶段,逐步从生存型消费(解决温饱)向享受型消费(追求舒适)发展。

作为生活必需用品的“吃、穿”比重逐年降低。 2011年食品、饮料烟酒类零售额比重由 1996年的 26.7%下降到 15.5%,下降了 11.2个百分点;服装、鞋帽、针织品类零售额比重由 15.4%下降到 10.7%,下降了 4.7个百分点。

在居民住房消费持续升温拉动下,建材、装饰材料和家用电器等产品显示出强劲的增长势头。 2011年建筑及装潢材料类零售额较 1996年增长 200多倍,年均增长 42.8%;家用电器和音像制品类增长 20.7倍,年均增长 22.8%。

汽车成为消费热点,带动相关商品迅猛增长。 2011年汽车类实现零售额 552.9亿元,比 1997年增长近 400倍,比重由 2.3%提高到 23.1%。与汽车配套的石油及制品类商品实现零售额 242亿元,比 1997年增长 80多倍。

(五)市场体系日趋完善,新兴业态异军突起

商品交易市场快速发展,一批在西部乃至全国具有较大影响力和辐射力的大型市场成为商贸发展的重要支撑。 2011年全市年销售逾亿元的大市场达 129个,成交额达 2987.34亿元,比 2002年增长 7.4倍。 49个 10亿级市场中,观音桥农贸、巨龙钢材、朝天门市场等 11家市场年成交额已逾百亿,成为西部乃至全国同类市场的佼佼者。

重庆市立足创新发展,超级市场、购物中心、专卖(业)店、仓储式商场、网上购物等新型业态异军突起,显示出强大的生机。 2011年全市限额以上连锁企业 114家,连锁门店数 1.4万个,比 2002年净增 1.2万个;营业面积 481.88万平方米,是 2002年末的 5.8倍;从业人员 21.3万人,比 2002年末增长 2.5倍;实现营业收入 987.4亿元,比 2002年增长 10.5倍。

二、 十五年为长江上游商贸中心奠定基础

(一)推进核心商圈建设,产业集聚力提升

商圈建设是调整商业结构,提升产业形态和档次,做大做强商贸业的有效途径。目前,主城五大成熟商圈声名远播,大渡口九宫庙、北碚缙云、两路空港、巴南李家沱商圈相继开街,永川、万州、开县等一批商圈相继建成。截至 2011年,全市建成商圈 30个,实现社会消费品零售总额 1795亿元,占全市社零总额的 51.5%。其中,渝中区解放碑、江北区观音桥、沙坪坝区华宇广场、九龙坡杨家坪、南岸区南坪五大成熟商圈社零总额突破 1000亿元大关,达到 1106亿元,占全市的 31.7%。

核心商圈的加快发展极大增强了商贸产业集聚力,这里使用区位商来反映,计算公式为:

i为第 i个地区; j为第 j个产业; i个地区、第 j个产业的产出指标。其中,商贸业产出选用社会消费品零售总额指标,由于无法取得分区县产出数据,全行业产出选用地区生产总值替代。

重庆市商贸区位商为 0.95,接近于 1,说明重庆市商贸的专业化程度较高,具有较强的集聚力。从上江上游各省市对比来看,重庆市区位商仅次于湖北省和四川省,而在经济腹地(重庆、四川、贵州、云南)中仅次于四川省,且差距不大,相对其他省市具有明显优势(见表 2)。

表 2 长江上游地区商贸区位商( 2010)

从 38个区县的区位商看,重庆市商贸集聚力主要来源于核心商业圈,我市着力打造核心商业区取得了显著成绩。一小时经济圈区位商为 1.04,明显高于其他区域,在全市商贸中具有较强的凝聚力。都市圈显示出得天独厚的优势,区位商达 1.37,成为重庆商贸的绝对中心。其中,渝中区、南岸区和江北区商贸发展最为强劲,区位商分别高达 1.83、 1.77和 1.65(见表 3)。

表 3 重庆市各区域商贸区位商( 2011)

(二)各区域协同发展,区域辐射带动力增强

重庆商贸坚持重点突破与整体推进相结合,统筹“一圈两翼”发展,提升整体水平,扩大商贸辐射范围,提升产业带动力。 2011年一小时经济圈共实现社会消费品零售总额 2761.05亿元,占全市总量的 80.8%,年均增长 14.2%,保持领先地位。两翼发展紧随其后:渝东北翼实现社会消费品零售总额 481.16亿元,占全市总量的 14.1%,年均增长 13%;渝东南翼在当地旅游等特色经济带动下,实现社会消费品零售总额 173.69亿元,占全市总量的 5.1%,年均增长 14.3%。

表 4 重庆市与长江上游省市间的商贸断裂点及场强( 2010)

|

地区 |

省市规模(亿元) |

省会城市间距离(km) |

重庆至断裂点距离(km) |

重庆至断裂点距离占两地距离的比例( %) |

断裂点场强 |

|

湖北 |

7013.85 |

1237 |

486 |

39.3 |

0.0124 |

|

四川 |

6810.07 |

313 |

124 |

39.6 |

0.1908 |

|

贵州 |

1482.68 |

463 |

271 |

58.5 |

0.0401 |

|

云南 |

2500.09 |

1101 |

573 |

52.0 |

0.0090 |

|

西藏 |

185.25 |

3641 |

2910 |

79.9 |

0.0003 |

|

陕西 |

3195.67 |

734 |

359 |

49.0 |

0.0228 |

|

青海 |

350.83 |

1681 |

1249 |

74.3 |

0.0019 |

本文通过断裂点理论衡量商贸辐射范围及辐射力。用断裂点表示辐射距离,计算公式为: i城市的距离;

用断裂点处场强表示辐射力大小,计算公式为: 为 i城市在 k点处的辐射力大小; 为 i城市到 k点处的距离; 为 i城市的规模,城市规模选用社会消费品零售总额指标。

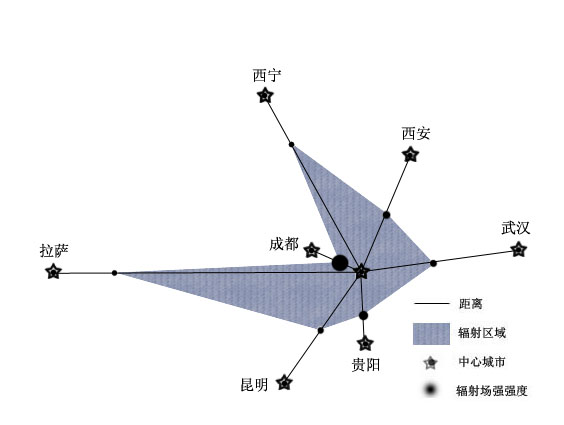

从重庆市到长江上游其他省会城市断裂点距离与两地之间距离的比例来看,西藏和青海地区商贸整体水平相对较低,易受周边商贸相对发达地区影响,重庆对两地的辐射范围达 70%以上;湖北省和四川省商贸发展较好,受自身影响程度大于重庆市商贸影响,辐射范围相对较窄,但仍高于 30%。从断裂点场强来看,四川省与重庆市同属于成渝经济区,交通方便,贸易关联度高,易产生强大的场强(见表 4)。示意图显示,重庆市对周边地区辐射力主要集中在四川与重庆接壤地区,重庆商贸发展能够对该区域产生强有力的带动作用和深远的影响。

图 3 重庆市商贸辐射范围及辐射力示意图( 2010)

(三)突出区位优势,领衔长江上游商贸发展

重庆位于长江与嘉陵江交汇处,水陆交通便利,是长江上游的经济中心城市,市场辐射力较强,已辐射到川东、陕南、湖北西部、黔北、云北等多个区域。其次,比较完整的工业体系和工业基础,丰富的农副产品、旅游、水资源,为重庆商贸发展和市场开拓提供了物质基础。同时,重庆现实和潜在购买力旺盛、需求结构齐全,有利于各级商品交易及各类商品组织共同发展。

十五年间,重庆市立足本地区位优势,大力推进本地商贸发展,社会消费品零售总额居长江上游经济腹地第二位,仅次于四川省,处于领先地位。重庆作为全国最年轻的直辖市,直辖时间较短,发展基础相对较弱,在商贸总量上与四川仍有一定差距。但直辖后重庆商贸结构逐步优化、企业竞争力显著提升、城乡居民生活水平稳步提高,重庆商贸发展正由数量向质量转变,具备较大的增长潜力和发展空间。

三、“十二五”期间重庆市消费品市场发展展望

经过十五年发展,重庆市商贸业实力明显增强,市场建设初具规模,扩大消费成效明显,经济秩序进一步规范,具备 了构建长江上游商贸中心的基础和潜力。

“十二五”是改善民生、加快推进发展方式实质性转变的关键时期,有利于内需潜力的加快释放,推动消费品市场发展质量和水平迈上新台阶。“ 314”总体部署、国发 3号文件、西部大开发以及三峡后续工作规划和成渝经济区区域规划等“叠加”政策,为商贸流通业加快发展提供了强劲动力。国发 3号文件提出“打造长江上游地区会展之都、购物之都、美食之都,构建长江上游地区商贸会展中心”的战略定位,为商贸流通业发展指明了方向。

根据《重庆市商贸流通业发展第十二个五年规划》,到 2015年,重庆市将基本建成长江上游地区商贸会展中心,力争在西部地区率先实现流通现代化,全市社会消费品零售总额翻番,达到 6000亿元以上,人均消费水平名列西部地区前茅。本文选取重庆市 1949年— 2011年社会消费品零售总额数据,利用时间序列 ARIMA(1,1,2)模型对全市消费品市场走势进行拟合及预测。根据模型预测结果显示, 在不考虑其他外部变量及宏观政策冲击等不确定因素影响的条件下, 到 2015年重庆基本能够实现社会消费品零售总额 6000亿元、“十二五”期间年均增长 16%以上的预期目标,从而逐步形成西部商贸的增长极 。

( 贸易外经处陈才 )

版权所有:重庆市统计局 主办单位:重庆市统计局

地址:重庆市两江新区青竹东路感育路9号 邮编:401123 电话:023- 67637000

网站标识码:5000000010 ICP备案:渝ICP备05008095号-5

国际联网备案:渝公网安备50011202501701号

重庆市统计局微信公众号

重庆市统计局新浪微博