2012 年重庆市房地产开发市场先抑后扬

2012 年,房地产市场调控政策环境仍保持较为严厉态势,上半年重庆市房地产开发市场建设投资有所放缓,销售市场仍呈疲软态势,企业资金状况显现出优化预期。而 6、 7月份央行的两次降息以及首套房贷款优惠政策的重启,为全市房地产开发市场稳中有进注入了强劲动力,下半年重庆房地产开发市场呈现出建设投资缓步加速,销售市场节节开花,资金状况全面好转的发展势头。

一、房地产开发投资增速触底回升

(一)房地产开发投资回落后反弹、反弹后趋稳

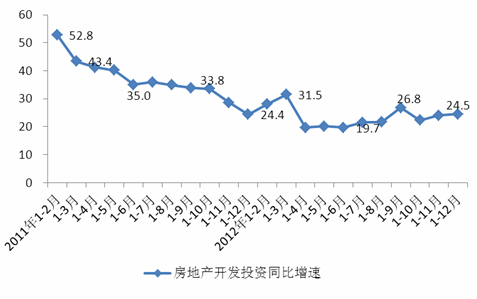

自 2011年初调控政策环境逐渐严厉以来,重庆房地产开发投资增速逐步回落,自 2011年 2月的高点 52.8%一路回落至 2012年 6月的低点 19.7%,之后于 2012年 9月回升至 26.8%后渐趋平稳, 2012年房地产开发投资完成 2508.35亿元,增长 24.5%,与五年的平均增长速度 24.2%相比,高 0.3个百分点。从全市房地产开发投资增速波动中既能看出宏观政策调控的清晰痕迹,又是全市房地产开发市场稳中有进平稳健康发展趋势的显现。

图 1: 2011年以来各月重庆市房地产开发投资累计增速

单位: %

(二)建安投资发力成为投资增速反弹的主动力

从开发投资构成来看, 2012年上半年,全市房地产开发企业建安投资 707.53亿元,同比增长 18.1%,较同期开发投资增速低 1.6个百分点;下半年房地产企业建安投资加速, 2012年全年全市房地产开发企业建安投资 1789.14亿元,增长 27.0%,较同期开发投资增速高 2.5个百分点,较上半年加快 8.9个百分点,占全市房地产开发投资比重为 71.3%。建安投资权重较高、增速加快,成为促进房地产开发投资触底反弹的主要动力。

(三)商品住宅投资占比回落,商业类房屋投资持续高涨

从开发投资房屋类型来看, 2012年房地产开发企业完成商品住宅投资 1706.77亿元,同比增长 18.7%,占全市房地产投资比重为 68.0%,较 2011年回落 3.4个百分点,是直辖以来仅有的三次回落中幅度最大的一次,前两次分别为 2002年较 2001年回落 3.1个百分点和 2004年较 2003年回落 0.5个百分点。

近两年来,商业类房屋开发投资增长较快,其中 2011年办公楼开发投资增长 67.0%,商业营业用房开发投资增长 62.2%,分别较同期房地产开发投资增速高 42.6和 37.8个百分点。 2012年该类房屋开发投资持续增长,其中办公楼开发投资 101.61亿元,增长 92.9%,首次突破百亿元大关;商业营业用房开发投资 307.50亿元,增长 41.0%,首次突破三百亿元。

二、商品房销售市场总体平稳,区域转化规律显现

(一)商品房销售市场总体平稳

重庆市商品房销售市场经过十多年来的快速发展,当前显现出逐渐成熟的标志,在宏观调控政策依然严厉的环境中,市场消费行为理性回归,需求增长速度有所放缓。 2012 年, 全市商品房销售面积 4522.40万平方米,同比下降 0.2%,继续保持今年以来“零增长”附近波动的态势,全年最低增速为 -4.0%,最高增速为 3.5%。

(二)主城区引领全市商品房市场年末各月节节高

从单月销售面积的成绩来看, 在 2012年宏观政策总体保持调控基调,小幅预调微调的背景中,年末各月重庆房地产销售市场在主城区销售放量的引领下表现不俗。

首先是“金九”旺季行情名不虚传。主城区 2012年 9月商品房销售面积 204.20万平方米,同比增长 2.7%,环比增长 65.0%,全市同期商品房销售面积 430.11万平方米,环比增长 19.7%,较去年同期增长 3.0%。

其次是 11月份的秋季房交会为刚性需求的再次释放创造契机,当月主城九区商品房销售面积达 223.07万平方米,在此带动下,全市同期商品房销售面积达 519.18万平方米。

最后是年末“翘尾”及年度销售目标完成在即的双因素影响, 12月主城九区商品房销售面积 377.81万平方米,全市销售面积 706.50万平方米。

(三) 区域热点轮换规律较为显著

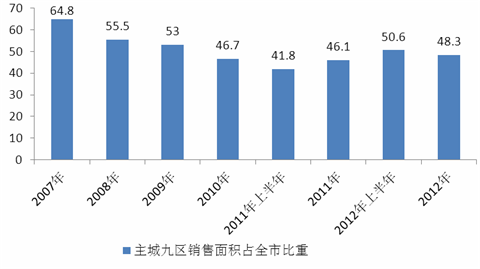

近年来,全市商品房销售区域性差异比较明显,区域热点轮换规律较为显著,自 2007年到 2011年,随着全市“二环八射”交通枢纽的建设完工,“一小时经济圈”中除主城九区以外的其他区县和“两翼”地区均迎来了区位优势提升的机遇,商品房销售市场迎来可喜的发展,商品房销售市场得以高速发展,但市场的扩容也导致房价有所上涨,而主城九区则在持续的宏观调控中价格有所回落,一涨一落之间,上述区域的相对价格优势被消除,导致拥有全市经济、政治、文化核心区位优势的主城九区成为 2012年市场销售热点。

自 2007年以来主城九区商品房销售面积所占比重持续下降,于 2011年上半年宏观调控最为严厉的同时达到历史低点仅为 41.8%,之后到 2012年上半年持续回升一年的时间后市场份额重回一半以上达 50.6%。而到 2012年年末,主城九区商品房销售市场份额再次回落至 48.3%,极有可能是本轮主城九区“井喷”行情之后房价有所回升,其他区县价格优势再次显现的原因。因此,在宏观政策环境相对稳定的背景下,主城九区的区位优势和其他区县的价格优势轮流显著,将成为决定全市商品房销售市场区域热点轮换规律的主要因素。

2007 年以来主城九区商品房销售面积占全市比重

单位: %

三、资金到位情况全面缓解,主力资金不断优化

2012 年,全市房地产开发企业资金来源合计 5108.30亿元,同比增长 15.2%,其中,本年到位资金 3872.65亿元,增长 17.5%,较上半年提高 8.1个百分点。

(一)国内贷款全面好转

上半年,全市房地产开发企业国内贷款同比下降 6.3%,其中银行贷款下降 3.2%。但到 2012年末,国内贷款达 720.90亿元,同比增长 3.7%,其中银行贷款 637.01亿元,增长 18.6%;银行贷款带动国内贷款由负转正,是金融机构对行业前景看好的重要标志。

(二)自筹资金与回笼资金加速增长

2012 年,全市房地产开发企业自筹资金 1182.70亿元,同比增长 38.5%,较上半年加快 6.5个百分点;以定金、预售款和个人按揭贷款等回笼资金为主的其他资金全年共计到位 1948.92亿元,增长 15.5%,较上半年加快 9.7个百分点。

国内贷款、自筹资金和其他资金三项资金来源合计占本年到位资金比重达 99.5%,意味着当前房地产开发企业主力资金来源渠道的畅通,为全市房地产开发投资建设的平稳增长打下坚实基础。

四、新开工面积降幅持续减小,施工、竣工面积平稳增长

新开工面积减少是上半年全市房地产开发投资增速放缓的主要原因之一,近期新开工面积降幅的不断收窄则成为开发投资增速稳中有进的重要支撑, 2012年全市商品房新开工面积 5813.48万平方米,同比下降 14.8%,下降幅度较上半年减小 8.2个百分点,较一季度减小 18.4个百分点。其中商品住宅新开工面积 4345.14万平方米,下降 16.7%,下降幅度较上半年减小 7. 0 个百分点,较一季度减小 19.9个百分点。

同期,全市商品房施工面积 22009.03万平方米,同比增长 7.9%,其中商品住宅施工面积 16997.85万平方米,增长 6.7%。商品房竣工面积 3990.63万平方米,增长 16.5%,其中商品住宅竣工面积 3386.35万平方米,增长 19.8%。

(投资处 屈磊旻)

版权所有:重庆市统计局 主办单位:重庆市统计局

地址:重庆市两江新区青竹东路感育路9号 邮编:401123 电话:023- 67637000

网站标识码:5000000010 ICP备案:渝ICP备05008095号-5

国际联网备案:渝公网安备50011202501701号

重庆市统计局微信公众号

重庆市统计局新浪微博