新增长点助推 经济稳中有进

——2012 年一季度重庆经济运行情况分析

开年以来,国内外经济形势依然错综复杂。面对新变化、新情况、新问题,市委、市政府紧紧围绕践行科学发展观,贯彻 “314” 总体部署,坚持 “ 稳中求进 ” 的总基调,落实中央宏观调控政策,扎实全面推进各项工作,一季度,全市地区生产总值( GDP )增幅为 14.4% ,保持适度较快增长,总体呈现开局运行平稳、产业增长分化、物价有所回落、就业形势向好、效益变化明显、开放进程加快、基础继续稳固的局面。

一、一季度重庆经济运行总体态势

1 、经济适度较快增长。 1-3 月,重庆 GDP 增长 14.4% ,超过全国平均水平 6.3 个百分点,列全国第 3 、西部第 2 ;增速较上年同期回落 2 个百分点,但依然保持在直辖以来 12.2% 的年均增幅上方运行,亦超过 2002-2007 年重化工发展周期的年均增长,表明当前重庆经济随国内宏观经济增长缓中趋稳的同时,工业化、城镇化、市场化、国际化的基本面支撑依然稳固,增速处于适度区间,呈平稳较快发展态势。

图 1 2006 -2012 年重庆 GDP 季度累计增速

单位: %

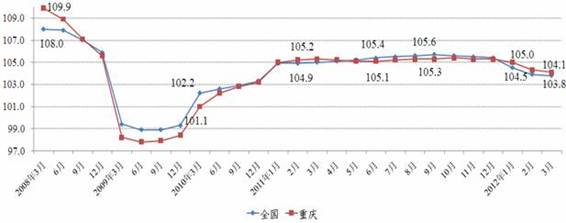

2 、物价涨幅有所回落。 一季度,重庆 CPI 延续上年以来逐步回落走势,累计涨幅由今年 1 月的 105.0 下滑至 3 月的 104.1 ,较上年同期及全年下降 1.2 个百分点。从环比看, 2 、 3 月价格总水平较上月分别下降 0.4 和 0.1 个百分点。通过出台各项举措,重庆物价涨幅继续得到有效控制,短期上行压力有所缓解,经济发展质量进一步提升。

图 2 2008-2012 年重庆季度累计 CPI 与全国比较

3 、就业形势继续向好。 一季度,重庆城镇新增就业人员 16.86 万人,同比增长 71.2% ,增速同比大幅提高 52.8 个百分点,表明把就业摆在优先目标和战略位置,发展微型企业,开展专项服务,出台促进就业各项举措取得了较好效果,反映了重庆经济增长的内在动力依然充足。

二、一季度重庆经济运行特征

(一)需求动力趋向协调,投资消费较快增长

从拉动经济增长的 “ 三驾马车 ” 动力结构看,一季度固定资产投资额、全社会消费品零售总额分别增长 22.7% 和 16.7% ,分别高于全国平均水平 1.8 和 1.9 个百分点,进出口总值增速实现翻番,继续居全国第 1 。总体而言,需求动力形成较稳支撑,结构趋于协调。

1 、产业投资力度不断增强。 随着工业化进程加快、两江新区开发建设提速,笔电、装备制造、重化工等领域重点工业投资项目加速推进,一季度第二、三产业投资分别增长 18.3% 、 24.5% 。特别是在长安福特马自达、韩泰轮胎、 MDI 一体化、广达重庆基地二期、纬创重庆基地等项目支撑下,工业投资增幅达 19.7% ,较去年同期提高 0.3 个百分点,工业投资对全市投资增量贡献近三成,持续释放对经济增长的需求和供给效应。同时,重庆国际博览中心等重大工程、两江开投和市城投各大公租房及各类地产项目建设力度不减,助推一季度重庆房地产投资额增长 31.5% ,较上年同期提高 7.1 个百分点。另外,包括 3 条轻轨、 6 座跨江大桥、 4 个换乘枢纽等多项市政工程在内的基建投资,增幅稳定在 15% 以上,形成一定支撑。综合来看,投资继续发挥了经济增长稳定助推器的作用 [1] 。

2 、扩大内需拉动效应持续。 城乡居民收入水平稳步提高、城镇化率及城镇社会保障水平进一步提升、商贸服务业快速发展,继续为 2012 年消费增长提供稳定的基础动力。一季度,重庆批发零售业消费品零售额达 826.33 亿元,增长 17.2% ,拉动全市消费品总额增长 14.5 个百分点,贡献率超 86% ,助推重庆社零总额增幅位居全国第 1 。分类看,吃、穿、用等商品零售额分别增长 28.5% 、 20.9% 和 27.4% 。粮油、肉禽、金银珠宝、通讯器材、家具等大类商品增幅均超 30% ,值得一提的是,重庆汽车消费增幅在刚性需求持续释放、经销商加大降价促销活动等利好支撑下,增长 24.9% ,高于上年同期 0.6 个百分点,高于同期全国平均增幅 13.9 个百分点。

3 、进出口高速增长形成支撑。 一季度重庆笔电产业持续投、达产,笔记本电脑出口 920.87 万台,同比增长 5.9 倍,带动加工贸易快速增长,助推全市实现进出口总额 89.87 亿美元,同比增长 1.2 倍,出口总额 58.42 亿美元,同比增长 1.5 倍,增幅继续列全国第 1 。数据显示,出口对经济增长的拉动力在持续增强。

(二)工业产业增长分化,笔电增量贡献近五成

一季度,重庆全口径工业实现增加值 1314.53 亿元,增长 16.0% ,对全市经济增长的贡献率为 60.8% ,拉动经济增长 8.8 个百分点,其中规模以上工业总产值和增加值增长 19.2% 、 16.3% ,运行缓中趋稳。从 1-3 月规上工业支柱产业增长情况看,行业支撑分化及结构调整深化特征显著:一是 “5+6+500” 电子信息产业集群持续投产放量,以其为支撑的计算机、通信设备制造业产值增长 2.7 倍,对规上工业贡献率超 45% ,拉动重庆工业总产值增长 10.5 个百分点,成为一季度全市经济重要增长点。二是化工、电气机械、非金属矿物等传统支柱产业增速均在 19% 以上、增幅较上年回落趋稳,合计拉动工业总产值增长 3.7 个百分点。三是作为重庆工业核心支柱的汽车制造业一季度仅增长 1.2% ,低于全市平均水平 18 个百分点,对工业增长的拉动仅为 0.3% ;而黑色金属冶炼及加工业产值更是下降 13.1% ,拉动工业总产值下滑 0.8 个百分点。总体来看,支柱产业增长差异显著,笔电、化工、装备制造成为推动全市工业增长的核心。

表 1 一季度规上工业支柱产业增速及拉动比

(三)开放进程继续加快,金融业助推作用突出

1 、制造业引资保持快增、走出去步伐不断加快。 一季度,重庆实际利用外资继续延续了 2011 年以来的良好发展态势,落户重庆的世界 500 强企业已近 200 家,外商直接投资额达 17.69 亿美元,增长 38.6% 。需要指出的是,围绕制造业等实体经济发展,着力推动巴斯夫 MDI 、韩泰轮胎、奥特斯 PCB 等工业大项目落地快速建设, 1-3 月制造业外商直接投资 11.47 亿美元,增长 3.3 倍,增幅远高于全市平均,占全市比重达 64.8% ,发展实体经济实效显著。相对而言,房地产业引资则继续减速,一季度同比增长 23.1% ,较去年全年下滑 4.7 个百分点。与此同时, “ 走出去 ” 步伐继续加快, 1-3 月重庆签订对外承包工程合同额 2.83 亿美元,增长 9.3 倍;实现对外劳务人员实际收入 1104 万美元,增长 5.1 倍。

2 、金融中心构建显成效、态势回稳贡献突出。 一方面,国家继续实施稳健的货币政策,在流动性依然趋紧的大背景下, 3 月末重庆金融机构存贷款余额分别增长 14.8% 和 18.2% ,较 2011 年 23% 左右的高位双双回落企稳,但仍分别高于一季度全国平均增幅 2.3 和 2.5 个百分点,存贷比为 83.1% ,高于 2011 年末 1 个百分点,表明资金 “ 洼地效应 ” 持续存在,对资本要素保障形成支撑。另一方面,近年来重庆发展新型金融业成效逐步显现,担保公司、小额贷款公司、金融租赁公司等八小类金融机构快速发展,创新型金融机构数量达 400 家以上,对金融业和经济发展的助推作用显著。一季度,全市金融业实现增加值 299.21 亿元,同比增长 21.5% ,对经济增长的贡献率达 13.4% ,高于上年同期及全年 8.5 、 11.3 个百分点,拉动全市经济增长近 2 个百分点,成为一季度重庆经济运行的亮点之一。

(四)城乡居民收入攀升,财政收入增速回落

1 、城乡居民收入继续保持稳定增长 。与经济平稳较快增长相对的是,在收入分配调节速度加快、个人所得税起征点提高、创业环境趋好、离退休金和最低生活保障标准提高等有利因素支撑下,一季度重庆城镇居民家庭人均可支配收入为 6710 元,增长 13.6% ,增幅基本与全国平均水平持平,较上年同期提高 0.4 个百分点,经营净收入、财产性收入和转移性收入的增速均在 20% 左右。同时,特色农业发展、务工机会增多和落实惠农政策转移性收入大幅增加等,对农民收入提高起到重要助推作用,一季度农村居民家庭人均现金收入达 2345 元,增长 17.8% ,高于全国平均水平 0.8 个百分点。

2 、财政收入增速呈回落趋稳态势。 全市经济增长调整对财政收入影响明显,一季度重庆实现地方财政收入 706.37 亿元,增长 11.3% ,其中一般预算收入为 350.22 亿元,增长 16.4% ,两者增幅较上年同期和全年大幅回落,但较 1-2 月分别加快了 20.8 和 5.9 个百分点,特别是增值税和营业税增幅环比上月加快了 8.3 和 2.6 个百分点,充分反映和印证了重庆经济增长缓中趋稳的态势。

三、当前经济运行中需关注的问题

(一)市场需求有所回落,或将加剧企业生产调整

一是世界经济复苏不确定性增加,受欧债危机等影响,国际市场形势依然不明朗,支撑笔记本电脑等出口的外部需求尚不稳固,势必对电子信息产业集群投产放量产生重要影响,从而左右未来工业乃至全市经济走势。二是从国内消费形势看,虽然全市家电下乡政策将持续到年底,但随着全国范围汽车购置优惠、家电以旧换新政策的退出,房地产调控的深化,对全市汽车、家电、房地产等几大消费市场影响将进一步显现。一季度重庆轿车产量下降 11.7% 、住宅销售面积下降 4.4% ,家用电器类零售额增幅同比回落 21.6 个百分点,加上房地产延伸需求(家具、装潢等)回落,大宗商品消费对全市经济增长的支撑尚待观察。三是固定资产投资增幅一定程度回落,特别是基建投资增速回落 5.1 个百分点,对金属冶炼、非金属矿物、通用专用设备、电气机械制造及建筑业等产业增长势必产生影响。四是规上工业企业产销率仅为 96.4% ,同比下降 1.8 个百分点,低于金融危机影响严重的 2009 年一季度 1 个百分点。同时,工业品出厂价格指数亦明显回落,创 2010 年 2 月以来新低,预示市场需求的不乐观,可能影响企业预期,主动收缩生产规模,加剧生产调整。

(二)工业企业利润明显下滑,经济效益不容乐观

受产销衔接、资金和人力成本上涨及产成品出厂价格回落等多因素影响,工业企业利润同比下降 36.6% ,较上年全年和上年同期分别回落 64.7 和 44.4 个百分点,明显快于 5.2% 的全国平均下降幅度。同时,重庆工业企业管理、财务、销售费用合计同比增长 24.2% ,较上年同期及全年分别提高 8.3 和 4.1 个百分点;主营业务收入利润率仅为 2.7% ,明显低于同期全国平均水平和重庆 5% 左右的历年水平。 39 个工业大类行业中,黑色及有色金属冶炼、计算机通信及其他电子设备制造业等 6 个全行业亏损, 15 个行业利润不同程度下降。工业企业效益整体形势不同乐观,需进一步采取举措,助推企业稳定发展。

(三)受多因素影响,全年物价或再现上行压力

一季度重庆物价涨幅同比回落 1.2 个百分点,短期上涨压力有所缓解。但随着油价调整,农资产品价格上涨,人力资本上升,水电气等公共服务价格调整迫近,对未来食品、居住类消费价格涨幅控制形成较大压力。当前,价格上涨已波及到非食品行业,服装、日用品等类别商品上涨幅度较上年同期有所扩大,全年物价或再现上行压力,值得重视。

(四)中小企业生产经营依然面临各方面的问题

根据 3177 户企业调查问卷结果,一季度,经营很好的企业占 26.5% ,较上年四季度下降 4.3 个百分点, 62.5% 的中小企业经营情况一般, 11.5% 的很差或差。存在的主要问题是,市场需求减弱,机械、纺织、汽摩配件等订单下滑,影响生产;劳动力、资金成本不断上升,熟练技工依然缺乏,制约小微企业发展, 65% 的调查企业认为劳动力成本、原材料成本上升是企业当前面临的突出问题。据调查,目前我市个别企业税费占利润的比重高达 40% 以上。助推中小微企业发展任务较重。

四、对重庆经济走势的判断

虽然需求、物价、要素等层面不利影响依然存在,但从长远来看,重庆人均 GDP 刚刚进入 5000-8000 美元区间,阶段性特征决定了经济势必保持快速发展态势。同时,城镇化、工业化、市场化、国际化的基本面未发生本质性变化,发展基础将进一步巩固。从近期看, 2012 年全市计划实施重点项目 300 个,年度计划投资 2600 亿元,投资对经济增长继续提供稳定动力。同时,近年重庆工业投资保持在 2000 亿级规模,随之而来的全新笔电、汽车、化工项目投产放量,新增长点形成指日可待,必将为经济增长提供强有力支撑。从先行指标看, 3 月份全国制造业采购经理人指数( PMI )为 53.1% ,连续第四个月上涨,继续位于临界点以上,其中新订单指数为 55.1% ,比上月大幅回升 4.1 个百分点;非制造业指数分别为 58% ,扭转了连续 2 个月下跌态势,并高于上年底水平 2 个百分点,采购活动趋于活跃,表明市场需求有所回升,对企业生产经营形成新的支撑。总体而言,重庆经济增长的“投资消费双轮驱动”、净增量角度的“工业金融双轮驱动”、工业角度的“笔电汽车双轮驱动”格局和体系正在完善,机遇大于挑战,利好因素大于不利因素,为 2012 年重庆经济平稳适度增长奠定了良好基础。

( 监测处吴涛 )

版权所有:重庆市统计局 主办单位:重庆市统计局

地址:重庆市两江新区青竹东路感育路9号 邮编:401123 电话:023- 67637000

网站标识码:5000000010 ICP备案:渝ICP备05008095号-5

国际联网备案:渝公网安备50011202501701号

重庆市统计局微信公众号

重庆市统计局新浪微博