重庆工业企稳运行,态势好于全国

前三季度, 受宏观环境影响,重庆工业经济与全国一样,呈现出明显放缓的特征,但随着市委、市政府一系列“稳增长”政策措施的实施, 重庆工业呈现出由低位回升逐步趋稳的运行态势。 1-9月规上工业增加值累计增长 16.2%,位列全国和西部第二,累计完成工业总产值 9621.43亿元,增长 18.5%。各项数据表明,重庆工业经济增长进一步企稳,从前三季度增长态势、运行轨迹以及当前的支撑因素等方面分析,预计全年将继续保持平稳的发展态势。

一、重庆工业前三季度运行趋势

(一)工业经济基本企稳,运行态势优于全国水平

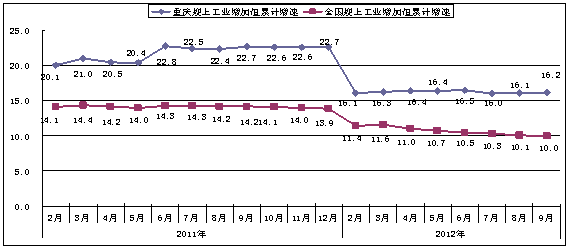

今年前三季度重庆规上工业增加值累计增速达 16.2% ,较 1-7 月最低点上升 0.2 个百分点,分别较 1-6 月、 1-3 月回落了 0.3 和 0.1 个百分点,在全国 31 个省市中列第 2位,比 1-6 月、 1-3月分别提升 3位和 9位。从工业经济运行轨迹来看,重庆工业经济走势与全国相比,出现明显分化。前三季度,重庆工业始终保持 16%以上的增速,在 2 月份触底后,到 1-6 月工业增加值增速达到 16.5% , 1-7 月大幅度回落, 1-8 月开始回升, 1-9月高于全国平均水平 6.2个百分点,呈现出小幅震荡走势。而全国工业仍处于持续回落的过程中, 1-9 月全国工业增加值累计增幅已由 1 季度的 11.6% 回落至 10.0% 。

图 1 2011 年以来重庆及全国 规上工业增加值累计同比增速

单位: %

(二)工业经济平稳增长的基础趋于牢固

从企业订单和用工情况看, 1237家工业企业专项调查问卷显示,预计下季度企业生产增速与本季度相比加快的企业有 308家,较二季度增加 44家,三季度企业产品订货较二季度明显增加的企业占比达 23.3% ,较二季度上升 0.3个百分点。工业企业用工需求明显递增, 1-8 月全部从业人员平均人数较 1-2 月净增 2.64 万人。与此同时,工业产品销售率达 96.7% ,较 1-3月、 1-6月均提高 0.3个百分点。从货物运输量看,前三季度全社会货运量增长 14.7 % ,其中以工业品为主的铁路货运量同比增长 6.7 % ,较二季度上升 2.2个百分点,从侧面印证回升趋势继续向好。

(三)工业经济支撑地区经济持续增长

今年前三季度,全口径工业对重庆经济增长的贡献率为 59.1 % ,拉动全市 GDP 增长 8.2个百分点,而一季度和上半年这两项指标数据分别为 60.8 % 、 8.8个百分点和 60.1 % 、 8.4个百分点。 三季度全市工业完成投资额 2027.52亿元,同比增长 23.2%,增幅较一季度提高 3.5个百分点,占全市比重达 32.1%。 随着工业经济进一步企稳,工业对地区经济增长的贡献将继续上升。

二、前三季度工业增长呈现四大特征

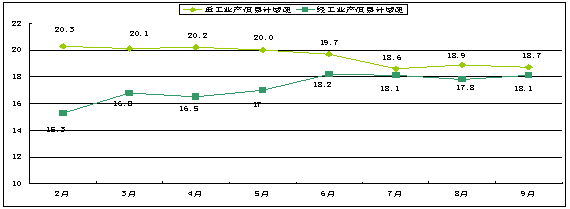

(一)轻重工业同步发展,增长协调性增强

三季度,全市规模以上重工业实现总产值 6930.64亿元,同比增长 18.7%,拉动全市增长 13.2个百分点,贡献率为 72.6%,轻工业实现总产值 2690.79亿元,增长 18.1%。 轻、重工业产值增速差距为 0.6个百分点,较一季度和二季度分别缩小 2.7和 0.9个百分点,增长协调性进一步加强。

图 2 2012 年轻重工业产值累计同比增速

单位: %

(二)汽车、电子双轮驱动,支柱产业均衡发展

1-9 月,汽车制造业在长安逸动、金牛星等新车型推出,政府补贴政策出台的强力支撑下,共生产汽车 141.87万辆,同比增长 11.9%,累计实现产值 1731.57亿元,增长 12.7%,比 1-6月、 1-3月分别提高 5.3和 11.5个百分点。同时,在政府笔电产业扶持政策和欧美消费旺季来临的双重刺激下,全市累计生产笔记本电脑 2999.18万台,增长 119.6%,显示器 579.36万台,增长 308.1%,打印机 454.56万台。 1-9月计算机、通信设备及其他电子设备制造业累计实现产值 1062.87亿元,同比增长 115.3%,但由于基数的走高,增幅比 1-6月回落 16.7个百分点。

从支柱产业总体情况看,汽车制造、化学原料和化学制品制造等八大产业累计产值全部在 400亿元之上,其中, 计算机、通信设备及其他电子设备制造业 占规上工业的 11.0%,对工业增长的贡献率达 38.1%;化工、电气机械制造和黑色金属冶炼产值均超过 500亿,占规上工业的比重分别达 5.9%、 5.7%和 5.6%。从增长速度看,除黑色金属冶炼和电力、热力生产供应业外,其他 6大产业产值增速均超过 10%,实现均衡发展。从贡献率看, 8大支柱产业对重庆规上工业增长的贡献高达 73.4%,合计拉动总产值增长 13.4个百分点。

表 1 1-9月重庆工业支柱产业增速及对工业增长的贡献率

单位:亿元、 %

(三)工业企业利润总额降幅收窄

今年以来,随着工业生产逐步恢复企稳,全市规上工业利润总额同比降幅有所收窄。 1-2 月降幅高达 36.6% ,至 8 月降幅收窄到 16.3% ,回升 20.3 个百分点。与此同时,工业经济效益综合指数则从 1-2 月的 220.4上升到 1-8 月的 251.0 ,工 业经济总体运行质量呈现企稳趋好的迹象。

(四)笔电产业带动出口大幅上升

三季度全市规模以上工业累计实现出口交货值 1113.13 亿元,同比增长 76.2% ,出口规模是 上年同期的 1.7 倍和上年全年的 1.2 倍,占全市规上工业的比重为 11.6% , 与全国 20% 的平均水平比较,重庆与全国的差距从 2011 年底的 12.3 个百分点缩小到 8.4 个百分点。 其中, 计算机、通信和其他电子设备制造业实现 出口交货值 748.30 亿元,同比增长 1.4 倍,占规上工业的 67.2% ,其规模是上年同期的 2.45 倍。

三、支撑重庆工业平稳增长的重要因素

(一)内在动力支撑

受美国经济放缓、消费增长乏力,欧债危机对实体经济造成的冲击仍在持续等掣肘因素影响, 2012年世界经济走势趋弱将是不争的事实。从国内来看,由于原材料价格上涨、 进出口下降,就业不景气等不利因素存在,全国规上工业生产和效益均有不同程度下滑。重庆处于疲软的宏观环境中,影响在所难免。但重庆正处于工业化中后期加快发展阶段,工业化、城镇化,城乡统筹一体化将为重庆社会经济发展提供强大动力。经济社会发展的阶段性特征决定了未来相当一段时间,重庆将保持较快的发展速度,这是经济发展的内在规律决定的。

(二)优惠政策扶助

从中央层面看,国家出台了多项税收减免优惠政策,两次下调存贷款基准利率,促使流动性较为充分,宽松的财政与货币政策为企业生产经营提供有力支持。

从地方层面看,为推动汽车产业复苏,重庆出台 了汽车整车企业 重型车 每台 1000-2000 元奖励,未享受“国家第 8批节能惠民工程”政策的其他车型每台 300-1000元奖励的政策。 为争取笔电生产订单落户重庆,重庆 7月份及时调整产业扶持政策,对笔电生产企业的补贴方式由原来按销售票据补贴转为按生产量补贴,极大地促进了笔记本电脑订单由沿海转到重庆生产。此外, 十一黄金周高速公路通行免费政策也推动了福特、长安等中低端轿车销量大幅上升, 一系列积极因素 都 有力 推动了重庆工业经济稳步增长。

(三)要素保障充足

今年我市能源供应在市政府的全力保障下供应充足。前三季度, 电力公司建成 2座 220千伏智能变电站,建设 22条 220千伏及以上输电线路状态监测装置,服务两江新区云计算、奥特斯等高新产业发展,完成 180亿千瓦时外购电目标,为全市经济社会发展提供坚强电力保障。燃气方面,随着 中贵线正式向外供气,标志着中亚天然气正式输到四川和重庆,随着供气量的逐步提高,重庆天然气供应充足。物流方面,“渝新欧”铁路专列开行保持每周一班;“渝深”专列开行保持每周两班。航空物流通道更加畅通,目前,全市定期货运航班达 43班 /周,可提供约 3500吨 /周的运力。其中,欧线 21班 /周, 95%以上货源可直达欧洲;美线及亚太 22班 /周,特别是澳大利亚航空引入打通了美国直达航线。出口物流通道的快速建成,使重庆从内陆城市一跃成为对外开放的口岸,极大缩短了货物运输时间、节省运输成本。

四、值得注意的几个问题

(一)产能尚未完全释放,“稳增长”的 难度和压力依然较大

工业企业经营形势专项调查问卷显示,三季度企业生产能力利用率为 74.9%,大大低于正常水平,约 50.7%的企业认为需求减少、订单不足是生产能力不能充分发挥的原因。同时,前三季度全市 16.2%的增加值累计增速与前十年 21.4%的平均增速相差 5.2个百分点,实际增速仅占潜在增速的 75.7%,这与企业生产能力的利用情况是一致的,产能利用率与生产增速均在相对低位,为全市实现“稳增长”目标带来压力。

(二)价格波动影响企业正常生产经营

今年以来,石油、铁矿石、棉花等大宗商品价格震荡,重庆工业生产者购进价格指数和出厂价格指数呈现持续下滑的态势, 据重庆调查总队数据显示: 1-9月 PPI为 100.3%,分别比 1-8月、 1-6月和 1-3月回落 0.3、 0.7和 1.3个百分点。特别是电子、黑色、有色、化工、食品和煤炭等重点行业大幅度回落, PPI分别由一季度时的 102.6%、 100.2%、 99.9%、 100.1%、 102.9%和 103.3%,回落至三季度的 99.9%、 96.4%、 98.7%、 98.1%、 101.3%和 97.4%,从而 加剧了企业对需求预期的调整,对工业生产经营产生较大影响。

(三)经济运行中“增产不增效”问题仍较为突出

2010 年以来重庆规上工业利润增长出现了两个新的变化,一是利润增幅低于全国。 2010年 3季度前,除 2005年受汽车产业调整影响重庆规上工业利润增速低于全国平均水平外,其余均高于全国, 3季度是个“拐点”,重庆规上工业利润增速逐渐低于全国水平,并且这一差距在 2012年有放大的趋势, 2010年重庆规上工业利润增速低于全国 1.0个百分点, 2012年 1-8月扩大到 13.2个百分点。二是利润增长慢于产值增长,利润增速受金融危机的影响较产值增速更为明显,特别是 2011年 3季度以来随着欧债危机的不断加深,重庆利润增速再次大幅度回落,虽然降幅有所收窄,但增产不增效,企业效益下滑,成为重庆工业经济运行的一个突出矛盾。

(四)黑色、有色金属冶炼等行业增长回升缓慢

受金融危机影响以来,面对市场萎缩、行业产能过剩及全行业低迷等诸多不利影响,作为我市支柱产业的黑色、有色金属冶炼业遭遇严峻考验,前三季度增速分别为 -3.1 % 和 4.4 % 。显然,造成两大行业低迷的原因有原材料价格和国际国内市场需求因素,也有行业产能过剩和发展水平高级度因素,更有企业产品线、机制转型等个体因素。

五、全年工业形势展望

综合来看,四季度重庆工业的平稳运行的态势将保持,但增长压力依然较大。理由是:

从基本面看,有利因素在于 第一,城市化、工业化进程加速,工业增长的内生动力较足。第二,高强度投资依然是工业增长的核心动力,综合效应将持续释放。第三,新增长点不断形成。电子信息产业中,除电脑整机外,包括显示器、打印机以及电源适配器、连接器等一系列高端外设配套项目投、达产,将对工业增长形成重要支撑。 不利因素在于受美国经济疲软、欧债危机、贸易保护主义等诸多因素影响,外需回升态势并不显著,中国经济受外需拉动的增长依然脆弱,对国内供需平衡形成压力,而内需市场完全恢复尚需时间。同时,工业品出厂价格长期在低位运行、笔电产业受四季度基数影响增幅持续减缓、传统产业复苏缓慢、企业盈利水平不高等因素都将对全年增长带来压力。

从运行轨迹看,今年 1 、 2 月工业经济 触底, 3 月起逐渐回升, 1- 6 月 工业增加值增速达到 16.5% , 7 月大幅度回落, 8 月开始回升, 9 月则平稳增长,我们对全年工业增长持相对乐观态度。总体而言,诸多利好因素将继续支撑重庆工业健康运行,预计全年规上工业将 继续保持平稳的发展态势。

(工业处苟攀)

版权所有:重庆市统计局 主办单位:重庆市统计局

地址:重庆市两江新区青竹东路感育路9号 邮编:401123 电话:023- 67637000

网站标识码:5000000010 ICP备案:渝ICP备05008095号-5

国际联网备案:渝公网安备50011202501701号

重庆市统计局微信公众号

重庆市统计局新浪微博