一季度重庆规上工业在逆境中艰难前行

受国际严峻复杂的经济环境影响以及国内诸多不利因素的制约,一季度重庆工业经济增长虽保持在正常运行区间,但下滑趋势明显。一季度全市规模以上工业完成总产值 2800.55 亿元,同比增长 19.2% ,增幅较上年同期回落 5.9 个百分点。规上工业增加值累计增长 16.3% ,高于全国平均增长水平 4.7 个百分点,位列全国第 11 位,西部第 6 位,全国排位较上年同期下降 3 位。展望 2012 年下半年,我们对重庆工业发展持谨慎乐观的态度。

一、工业经济运行的总体态势

(一) 工业增速回落,危机影响较为明显

一季度规模以上工业增加值增速比上年同期回落 4.7 个百分点,比 2011 年底回落 6.4 个百分点。与全国平均水平比较,重庆领先全国的优势从 2011 年底的 8.8 个百分点缩小到 4.7 个百分点,在最近 5 年里仅高于受金融危机冲击的 2009 年,低于 5 年来同期平均水平 3.6 个百分点,但比 1-2 月增速高出 0.2 个百分点。在全国的位次由 2011 年一季度的第八位, 2011 年全年的第一位,滑落到今年的第十一位。

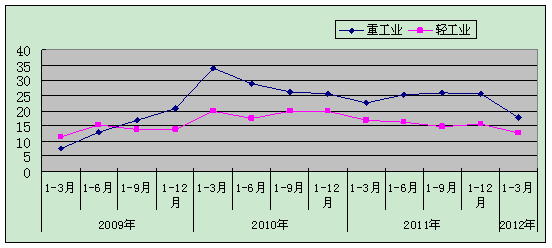

2008 年以来一季度规模以上工业增加值累计增速

单位: %

全市经济增长的主导力量

今年一季度,全口径工业实现增加值 1314.53 亿元,同比增长 16.0% ,拉动全市经济增长个 8.8 百分点,贡献率达到 60.8 %。 一季度全市工业完成投资额 413.92 亿元,同比增长 19.7% ,增幅较上年同期提高 0.3 个百分点,占全市比重达 29.5% 。 以笔电为主的 IT 产品出口交货值占全市出口总值的 94% ,工业经济发展成效显著。

二、工业经济运行的基本特征

(一)重工业增幅明显回落,调整压力较大

重化工业一直是重庆工业经济高速增长的关键,而全市重工业增加值增速从 2011 年三季度的 26.0% 下降到 2012 年一季度的 17.8% ,调整幅度达 8.2 个百分点。一季度全市规模以上工业增加值增速由上年同期的 21.0% 回落至 16.3% ,下降 4.7 个百分点,其中重工业影响 3.5 个百分点。本轮经济周期调整背景下,危机加剧了重化工业调整的幅度。一季度轻工业增加值增速 12.5% ,其中 2 月增速达到了 14.5% ,波动幅度明显小于重工业。

2009 年以来轻重工业增加值累计同比增速

单位: %

(二)行业结构调整继续深化,笔电产业一枝独秀

受经济危机影响, 全市 39 个行业大类中仅有 14 个行业的增速超过全市平均水平 。占全市工业经济近两成的汽车制造业产值同比上升 1.2% ,但销售产值同比下滑 8.9% ;黑色金属冶炼业在全行业萧条的背景下同比下滑 13.1% 。 计算机、通信和其他电子设备制造业一枝独秀,一季度产值增速达 2.7 倍, 占全市 规上工业的 11.2% ,较上年同期提高 8.1 个百分点,其中达丰、英业达、仁宝、纬创、鸿富锦 5 家企业共实现工业总产值 233.72 亿元,占全市的 8.3% ,拉动总产值增长 9.2 个百分点,贡献率达 39.6% , 产业结构调整成效进一步显现。

表 1 2012 年一季度重庆工业重点产业总产值增速及对工业增长的拉动

(三)非公有制经济成为拉动规上工业增长的主要力量

一季度规模以上非公有制工业企业实现产值 1803.67 亿元,同比增长 31.3 %,高于全市平均水平 12.1 个百分点,占规模以上工业产值的 64.4% ,比上年同期提高 6.9 个百分点。而国有企业同比增长 9.2% ,集体企业增长 7.6% ,分别较上年同期下降 20.9 和 27.4 个百分点。

(四)利润增速大幅回落,企业经效水平亦有所下滑

1-2 月,重庆工业企业经济效益指数为 220.4 ,较上年同期下滑 11.1 个百分点,全市规模以上工业实现主营业务收入 1553.40 亿元,同比增长 15.1% 。受经济环境、产销衔接和产成品出厂价格 “ 跳水 ” 等因素影响,全市规上工业实现利润 41.57 亿元,大幅下降 36.6% ,而全国仅下降 5.2% 。分行业看,占利润总额近 3 成的交通运输设备制造业( 2012 年分为汽车制造和铁路、船舶、航空航天和其他运输设备制造业) 1-2 月利润增速较同期回落 44.4 个百分点,较上年全年下降 75.7 个百分点,是前两月利润增幅大幅下降的重要原因。

(五)工业品出口快速上升,外需拉动作用显著增强

在笔记本电脑项目的强力带动下,一季度全市规模以上工业累计实现出口交货值 347.01 亿元,同比增长 2.1 倍,较 上年同期和全年分别提高 138.0 和 70.8 个百分点,占全市规上工业的比重为 12.4% , 与全国 20% 的平均水平比较,重庆与全国的差距从 2011 年底的 12.3 个百分点缩小到 7.6 个百分点。 其中, 计算机、通信和其他电子设备制造业实现 出口交货值 238.64 亿元,同比增长 7.7 倍,占规上工业的 68.8% ,较上年同期提高了 43.9 个百分点。

三、宏观经济处于下行通道是工业经济增长趋缓的主要因素

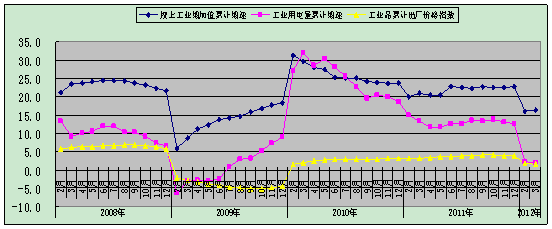

自去年第四季度以来,受全球性金融危机、欧债危机等多重因素影响,我国经济增速下行明显 , 一季度全国 GDP 同比增长 8.1% ,较上年同期和上年全年分别下滑 1.6 和 1.1 个百分点,创近 3 年来新低 。 1-3 月份重庆工业品出厂价格 (PPI) 同比上涨 1.6% ,是 PPI 自 2010 年 2 月后 23 个月的新低。与此同时,钢铁、电力、水泥等产业增速下滑使煤炭需求增幅回落,一季度重庆原煤产量完成 885.15 万吨,同比增长 8.8% ,增速比上年同期降低 2.8 个百分点。与煤炭产量、需求疲软并行的,是用电量下滑。电力公司数据显示, 1-3 月份全社会用电量 171.75 亿千瓦时,增速比同期降低 11.7 个百分点。工业用电量 108.78 亿千瓦时,占全市用电的 63.3% ,增速低于全社会用电增长 2.9 个百分点。

2008 年以来重庆规上工业增加值、工业用电量累计增速及 PPI 价格指数

四、工业经济运行中需重点关注的几个问题

(一)成本增加和流动资金趋紧,双重压力挤占企业盈利

今年以来,国际地缘政治的不稳定性,推高了国际原油价格。受此影响, 2011 年就已形成的成本型通胀也愈演愈烈。一方面,劳动力要素价格的刚性上涨。低端劳动力工资进入上升期,推动整个社会的劳动力价格水涨船高。同时,从原材料成本看,基础性原材料价格上涨幅度超过产成品,直接增加了企业生产成本。一季度,我市生产资料出厂价格同比累计上涨 1.7% ,高于同期生活资料出厂价格涨幅 0.2 个百分点。其中,采掘、原料和加工三大类出厂价格分别上涨 2.7% 、 2.9% 和 1.3% ,处于下游的加工业产品出厂价格涨幅低于采掘类和原料类。另一方面, 全国两会之后房贷政策的持续严厉、三月 CPI 指数小幅回升都将给货币供给政策的预期带来压力,中小企业信贷将愈加艰难。 1-2 月份全市规模以上工业企业流动资产同比增长 21.8% ,比上年同期降低 7.2 个百分点,比上年全年降低 3.8 个百分点;销售费用、管理费用、财务费用同比增长 24.4% ,比上年同期和上年全年分别提高 8.3 和 10.1 个百分点。 此外,据相关部门调查,部分中小企业的所得税、增值税、营业税、社会保险费等税费占到企业税前利润的一半左右。由于企业间的激烈竞争和产品过剩,企业很难将成本上涨的压力向下游转嫁,盈利空间进一步受到挤压。

(二)部分行业受影响程度较深

一季度,汽车制造业、黑色金属、有色金属等行业均出现增速放缓的趋势,主要受以下因素影响:一是市场需求减弱。 1-3 月规上工业企业产销率同比下降 1.8 个百分点,是历年来最低水平;二是汽车行业主要产品受大环境冲击明显,新产品尚未发力。我市汽车产量主要以轿车和微型面包车为主,而全国也恰是这两种车型降幅较大,尤其微型面包车降幅较大,导致我市一季度汽车产业下滑较大。从企业看,长安福特、长安股份、小康汽车、长安铃木、庆铃汽车 5 家企业总产值同比下降 0.7% , 1-2 月利润总额同比下降 73.0% 。

(三) 市场销量下降导致存货增加产品产量下降

现阶段经济发展处于下行过程中,但已由政策性紧缩,向企业自发收缩过渡,企业开始着手去库存、去产能。 从大型集团产销率看,长安股份、西南铝集团等大型企业一季度仅有 80% 左右的产销率,产销衔接下降导致存货上升,加剧了企业的资金紧张和效益下滑,迫使企业减产以削减存货。从主要产品产量增速看,钢材 8.1 %(去年同期 97.6% )、铝材 -8.0% (去年同期 25.9% )、化学纤维 -4.0% (去年同期 12.4% )、轿车 -11.7 % (去年同期 18.2% ),钢材的回落幅度高达 89.6 个百分点,轿车的下降幅度为 29.9 个百分点。销量下降、订单增长不理想,加剧了企业生产的调整。

五、对上半年全市规上工业经济运行的展望

受美国经济放缓、消费增长乏力,欧债危机对实体经济造成的冲击仍在持续等掣肘因素影响, 2012 年世界经济走势趋弱将是不争的事实。从国内来看,由于原材料价格上涨、 进出口下降,就业不景气等不利因素存在,一季度全国规上工业生产和 1-2 月效益均有不同程度下滑。重庆处于疲软的宏观环境中,很难独善其身。但重庆正处于工业化中后期加快发展阶段,工业化、城镇化,城乡统筹一体化将为重庆社会经济发展提供强大动力。经济社会发展的阶段性特征决定了未来相当一段时间,重庆将保持较快的发展速度,这是经济发展的内在规律决定的。随着政策效应、大户生产、新品开发等各种有利因素不断蓄积和逐步释放,尤其是 2 季度笔电产量持续放量,长安金牛星、欧诺和长安福特新福克斯等新车型上市或达产;钢材价格触底反弹;化工、装备、纺织等行业随着二季度传统消费旺季的拉动实现上涨,将在一定程度上冲抵外部环境的不利影响,拉动我市规上工业经济实现稳步增长。

(工业处苟攀)

版权所有:重庆市统计局 主办单位:重庆市统计局

地址:重庆市两江新区青竹东路感育路9号 邮编:401123 电话:023- 67637000

网站标识码:5000000010 ICP备案:渝ICP备05008095号-5

国际联网备案:渝公网安备50011202501701号

重庆市统计局微信公众号

重庆市统计局新浪微博