上半年重庆房地产市场在弱势中显现向好预期

2012 年上半年,宏观货币政策较去年略有宽松,但对房地产市场的调控方向并未发生根本变化,抑制房地产投机投资性需求将被作为一项长期政策。全国房地产开发市场在当前政策环境中,投资增速放缓、商品房销售面积减少,市场行情处于弱势当中。同期重庆市房地产开发市场走势基本与全国趋势相符,虽仍存在资金紧张、开工不足等隐忧,但还是可以从现状中看出我市房地产市场更趋理性、健康的良好前景。

一、新开工面积减少导致投资增速放缓,但企业信心仍在

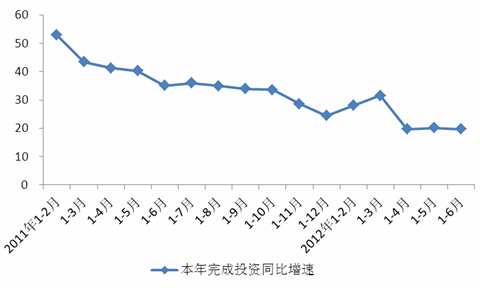

上半年,全市房地产开发投资 996.16亿元,同比增长 19.7%,较一季度回落 11.8个百分点,占全市固定资产投资比重为 26.7%。

图 1:2011年以来各月房地产开发投资同比增速

单位: %

房地产开发投资增速放缓的主要原因是本年新开工面积有所减少,上半年全市商品房新开工面积 2823.97万平方米,同比下降 23.0%。新开工面积的减少导致全市商品房在建项目施工面积增长幅度减少, 6月末,全市商品房施工面积 18056.30万平方米,同比增长 6.7%,较一季度回落 4.5个百分点。进而致使建安工程投资增速大幅回落,由一季度增长 41.6%回落至当前同比增长 18.1%,由高于同期开发投资增速 10.1个百分点,回落到较同期开发投资增速低 11.6个百分点,成为开发投资增速放缓的主要因素。

但从房地产开发企业上半年购置情况看,上半年全市开发企业购置土地面积 968.98万平方米,增长 34.3%,较一季度提高 8.6个百分点,土地成交价款 222.22亿元,增长 48.7%,较一季度提高 36.6个百分点。企业购地积极性的增长体现出开发企业对重庆房地产市场的信心仍较为坚挺,近期宏观货币政策的再度微调,以及依然存在的未来微调预期,或将有效促进企业开发行为更加积极,从而通过新开工面积的增加拉动全市房地产开发投资增速在稳健中有所表现。

二、销售市场总体疲软,但近期显现理性回暖态势

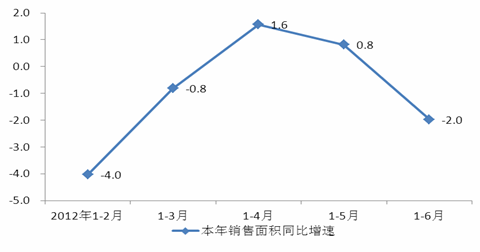

2012 年上半年,全市商品房销售面积 1868.94万平方米,同比下降 2.0%,但 6月份单月销售面积达 368.80万平方米,环比增长 30.2%。在市场行情仍显弱势的情况下,彰显出市场活力有所恢复。

(一) 成交总量小幅下降是复合型房地产市场体系渐趋完善的理性反应

重庆市商品房销售市场经过十多年来的快速发展,当前显现出逐渐成熟的标志,在宏观调控政策依然严厉的环境中,市场消费行为理性回归,需求增长速度正在放缓。上半年各月商品房销售面积增速基本维持在“零增长”附近波动,最低增速为 -4.0%,最高增速为 1.6%。

图 2: 2012年上半年全市商品房销售面积增速

单位: %

从因素分析来看,“低端有保障、中端有市场、高端有约束”的复合型房地产市场体系的不断完善成为当前全市商品房销售市场总体疲软的重要原因。

首先是后金融危机时代的“井喷”行情与单一化的商品房市场透支了当前需求。 2008 年的金融危机席卷全球经济,迫使宏观政策从“调控”转向“刺激”,引导房地产市场于 2009年产生 “井喷”行情,而当时商品住房供给较为单一,各层次不同的住房需求均只能在市场中的商品房中予以实现。 2009年到 2011年的三年时间中,重庆市商品房销售面积均达到 4000万平方米以上,分别为 4003万平方米、 4314万平方米、 4534万平方米,同比增速分别为 39.4%、 7.8%、 5.1%, 2009年的高速增长与此后两年的持续增长既抬高了对比基数,也反映出当时市场可能存在透支当前购房需求的现象,导致本年需求增长乏力。

其次是复合型房地产市场形成后,购房需求理性分流奠定健康发展基石。 自 2010年起的重庆市保障性安居工程全面建设,三年 4000万平方米的公租房开工计划已进入最后一年, 2011 年重庆市公租房已组织了 4次摇号配租,惠及 11万户, 30余万人配租成功。我市保障性住房建设起步早、力度大、速度快,已率先进入配租保障、普惠民生阶段。保障性安居工程的大力推进、特别是公租房保障制度,有效引导购房需求更趋理性,以大学毕业生、进城务工人员、外地来渝人士为主的新增购房需求人群,可通过申请公租房的方式,选择更适合自己的购房时机,从而既有效实现了“低端有保障”的调控目标,也在一定程度上避免了恶性透支未来需求,优化平衡市场供求关系,为重庆房地产市场实现可持续发展奠定了坚实基础。

(二)区域热点轮换是商品房市场理性回暖的积极信号

近年来,全市商品房销售区域性差异比较明显,区域热点轮换特征较为显著,自 2007年到 2011年,随着全市“二环八射”交通枢纽的建设完工,“一小时经济圈”中除主城九区以外的其他区县和“两翼”地区均迎来了区位优势提升的机遇,商品房销售市场迎来可喜的发展,但市场扩容后导致上述区域房价有所上涨,而主城九区则在持续的宏观调控中价格有所回落,交通的便利与房价的涨落,成为上半年市场销售热点重回主城九区的重要原因。

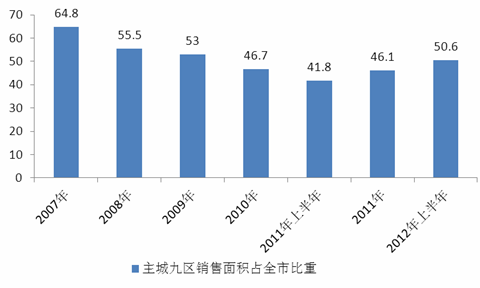

1. “一小时经济圈”内,主城区市场份额回升

上半年,“一小时经济圈”商品房销售面积 1480.94万平方米,同比下降 0.6%。其中主城九区上半年销售面积增长 18.7%;而圈内其他区县上半年销售面积同比下降 22.9%。从下表中的历史数据看,主城九区商品房销售面积占全市比重由 2007年起不断下降,到 2011年底开始回升,于今年上半年重回一半以上,达 50.6%,市场销售热点有从主城区向外圈扩展后,重新回归的态势。

图 3: 2007年以来主城九区商品房销售面积占全市比重

单位: %

2. “两翼”市场于本月发力,后市值得期待

上半年,“渝东北翼”商品房销售面积 282.93万平方米,同比下降 10.4%,但当月销售面积 72.62万平方米,环比增长达 176.6%;“渝东南翼”上半年商品房销售面积 105.08万平方米,同比增长 4.7%,当月销售面积 16.04万平方米,环比增长 50.8%。

就“两翼”地区商品房销售市场状况来看,近几年该地区与“一圈”中除主城九区外的其他区县情况有所相似,在“二环八射”的带动下,在高速公路渐次通车的过程中,商品房销售市场逐渐繁荣,近两年发展速度均高于全市水平,而在持续严厉的宏观调控环境中,今年上半年“两翼”市场进入休整回调阶段,近期宏观货币政策与市场调控政策的预调微调给该地区带来了新的发展契机, 6月份环比增速分别达到 176.6%和 50.8%,而当前“两翼”地区商品房销售面积合计仅占全市比重的 20.8%,也为该区域的商品房市场预留了较大的发展空间。而重庆市第四次党代会明确提出产业集群和城市集群的发展目标,给销售基数更低的“两翼”地区可能带来了的增长希望。

三、资金到位情况依然紧张,但主力资金显现优化预期

上半年全市房地产开发企业资金来源合计 2814.22亿元,同比增长 15.2%,本年到位资金仅为 1635.20亿元,增长 9.4%,均低于同期开发投资增速。其中,国内贷款 331.85亿元,同比下降 6.3%,较一季度回落 14.4个百分点,发展速度由正转负;企业自筹资金 506.79亿元,同比增长 32.0%,较一季度回落 2.7个百分点。上述两项资金占全市房地产开发企业本年到位资金的比重分别为 20.3%和 31.0%,且均呈回落态势,体现出当前全市房地产开发企业资金状况仍显紧张。

而以定金、预售款和个人按揭贷款等回笼资金为主的其他资金到位总量 796.36亿元,占本年到位资金比重达 48.7%,作为房地产开发企业资金保障中最为重要的支柱,由一季度下降 3.8%回升至增长 5.8%,显现出当前市场理性回暖后,资金回笼速度有所加快,预期状况向好。

从其他资金中的结构来看,上半年全市房地产企业定金及预收款资金 475.63亿元,增长 15.4%,成为其他资金积极增长的主要动力;而个人按揭贷款 222.38亿元,下降 7.5%,降幅较一季度减少 4.5个百分点。考虑到购房行为中定金及预售款对个人按揭贷款的传递过程,以及宏观政策中对货币政策的预调微调,个人按揭贷款有望在未来几个月出现增长态势,从而有效改善企业资金紧张局面。

(投资处屈磊旻)

版权所有:重庆市统计局 主办单位:重庆市统计局

地址:重庆市渝北区青竹东路感育路9号 邮编:401123 电话:023- 67637000

网站标识码:5000000010 ICP备案:渝ICP备05008095号-5

国际联网备案:渝公网安备50011202501701号

重庆市统计局微信公众号

重庆市统计局新浪微博