一季度重庆楼市的“三月小阳春”行情与后市隐忧

2012 年房地产市场调控政策环境变化趋势初步明朗,决策层、开发商与消费者形成基本共识—— 宏观政策环境依然严厉,调控方向仍将保持既有目标,房地产市场政策环境将在较长的一段时期内维持现状,既保证刚性需求的合理释放和有效满足,又严厉遏制投资、特别是投机性市场需求。行业市场形势的初步明确促使三月份的重庆楼市走出一波明显放量的“小阳春”行情,但资金面的紧张局面与新开工面积的严重下滑,给全年重庆市房地产开发市场带来不确定的隐忧。

一、重庆房地产开发市场的“三月小阳春”行情

(一)房地产开发投资增速有所加快,住宅占比近七成

2012 年一季度,全市房地产开发投资 436.62亿元,同比增长 31.5%,较 2011年全年增速高 7.1个百分点,较 1-2月份增速提高 3.4个百分点。其中建筑工程投资和土地购置费增速的加快,成为当前房地产开发投资增速加快的重要因素,一季度房地产建筑工程投资 289.23亿元,增长 35.2%,较 1-2月提高 12.7个百分点;土地购置费 54.23亿元,增长 31.0%,较 1-2月提高 11.1个百分点。

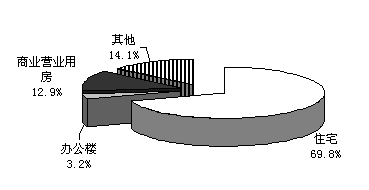

从开发投资房屋类型来看,一季度,商品住宅投资 304.68亿元,同比增长 34.0%,占房地产开发投资比重为 69.8%,接近七成,仍是全市房地产开发投资的主导力量;商业类房屋投资增速较快,其中办公楼投资 13.88亿元,增长 98.6%,商业营业用房投资 56.32亿元,增长 60.5%。

图一:房地产开发投资构成

(二)商品房销售面积略低于去年同期, 3月份主城区市场交易活跃

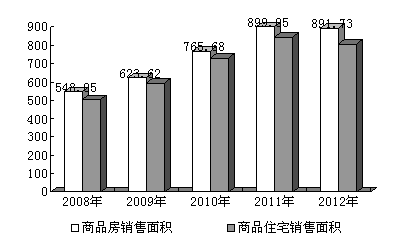

一季度全市商品房销售面积达 891.73万平方米,同比下降 0.8%,较去年同期略有下降。从近几年同期情况来看,当前商品房销售面积虽较去年同期有所减少,但仍高于 2009年与 2010年同期,位居近五年来同期销量第二位。

图二:近五年一季度商品房销售面积

单位:万平方米

从月度销售情况来看,三月份商品房销售市场迎来“小阳春”气候,当月销售面积达 426.60万平方米,是自 2011年以来除去年 12月份以外再次突破 420万平方米。本轮“小阳春”行情中,主城九区成为交易最活跃的区域。一季度主城九区商品房销售面积 386.47万平方米,同比增长 13.2%。在全市商品房销售景气度不高的行情中,历来作为全市房地产市场风向标的主城九区以两位数的速度较快增长,可见,近期银根小幅松动、政策趋向恒定的市场背景下刚性需求的集中释放较为明显。

(三)开发企业购地积极性有所恢复,投资信心有所回升

从房地产企业购地情况看,一季度全市开发企业购置土地面积 520.40万平方米,增长 25.7%,较 1-2月提高 17.8个百分点,土地成交价款 96.74亿元,增长 12.1%,较 1-2月回落 5.1个百分点。购置土地面积增速明显高于土地成交价款的趋势,反映出当前土地成交均价较去年同期有所回落,也成为刺激当前企业购地积极有所恢复的主要原因,反映出全市房地产开发企业对市场前景的信心有所回升。

二、重庆市房地产开发市场存在的隐忧

(一)房地产政策环境渐趋稳定,“小阳春”行情恐难持续

近期存款准备金的连续下调,以及首套房贷利率优惠政策出台、刚性需求集中释放等因素,构成 3月份主城区商品房销售面积“小阳春”的行情。但两会之后政策的延续性与稳定性得以明确,对二、三套购房的限制及差别信贷政策将持续严厉,同时三月份 CPI指数小幅回升,给微调货币供给政策的预期带来不小压力,因此综合各方因素来看,本轮主城的 3月的“小阳春”行情虽然提升了开发企业的信心,但在当前市场环境中,恐难以长期持续并向全市范围辐射,未来全市商品房销售市场趋势有待进一步观察。

(二)资金仍显严峻,结构预警信号显现

一季度全市房地产开发企业资金来源合计 2143.95亿元,同比增长 31.3%,其中本年到位资金仅为 842.68亿元,增长 10.2%,均低于同期开发投资增速。资金来源结构显现出两大主要预警信号:

一是上年末结余资金占比过高,达到 60.7%,虽然年初投资资金以上年结余为主是企业运行正常规律,但今年一季度该比重较去年同期提高了 7.5个百分点,较 2010年同期提高了 11.9个百分点;

二是销售回笼资金减少,定金及预收款同比减少 3.1%,个人按揭贷款减少 12.0%,作为资金密集行业回笼资金减少势必影响资金滚动频率与速度,从而影响开发投资建设。

(三)新开工面积大幅减少, 企业保持收缩性的开发策略

一季度全市在建商品房施工面积 16641.91万平方米,同比增长 11.2%,其中商品住宅施工面积 13004.97万平方米,增长 8.8%,基本保持了平稳增长的态势,续建项目成为在建面积的主要构成。

同期商品房新开工面积大幅减少,一季度全市新开工面积 1399.29万平方米,同比下降 33.2%,其中住宅新开工面积 1052.82万平方米,下降 36.6%。一方面是由于去年同期商品房与商品住宅新开工面积增速较高,分别达到 84.2%与 79.7%,导致同比基数较高所致;另一方面,企业信心尚未恢复,继续保持谨慎小心的开发建设策略也是不争的事实。

三、当前形势下的行业前景分析

(一)商品房销售市场不断显现成熟标志

重庆市商品房销售市场经过十多年来的快速发展,当前显现出逐渐成熟的标志,市场消费行为理性回归,需求增长速度正在放缓。从近两年全市商品房销售增速情况看, 2010年同比增长 7.8%,较同期地区生产总值增速低 9.3个百分点, 2011年增速进一步回落至 5.1%,较同期地区生产总值增速低 11.3个百分点。一方面商品房销售增长速度不断回落至 5%的行业理论成熟标志附近,甚至可能于 2012年进一步放缓或呈负增长态势,另一方面近五年中已有三年商品房销售面积增速低于同期地区生产总值增速,商品房销售市场进入全面成熟期的标志日渐明显。

(二)行业多元化的预期变化趋势

现阶段重庆市房地产开发业的主要运行特征为市场需求减少,需求结构发生变化,企业资金链紧绷,市场格局发生深刻变化的可能加大。市内部分知名企业认为仅有消费型刚性需求是不能长期支撑行业高速增长的,“稳中求进、趋于理性”将成为市场主基调,行业格局可能向多元化方向发展:

一是商业地产可能成为新的增长点,一季度商业营业用房销售面积 59.82万平方米,同比增长 91.5%;

二是反映人民生活水平不断提高的特定房屋需求仍在增长,如不断增加的家用汽车引发的车库需求和度假休闲的旅游地产等等;

三是紧盯房产税征收标准提高挤出的中端需求,一季度商品住宅销售面积下降 4.4%,其中建筑面积均价在 12152元 /平方米以上的销售面积为 1.71万平方米,同比下降 84.0%;均价 9941元 /平方米以下的销售面积为 792.15万平方米,下降 3.4%;唯有均价在两者之间的住宅销售面积增长 1.3%,实现销售 11.96万平方米。

(投资处屈磊 旻 )

版权所有:重庆市统计局 主办单位:重庆市统计局

地址:重庆市渝北区青竹东路感育路9号 邮编:401123 电话:023- 67637000

网站标识码:5000000010 ICP备案:渝ICP备05008095号-5

国际联网备案:渝公网安备50011202501701号

重庆市统计局微信公众号

重庆市统计局新浪微博